NISAと積み立てNISAを知りましょう

将来が不安なので、資産形成考えて行きたいんだけど・・

貯金だとお金が増えないので何かいいモノないかな?

NISAはどう?

NISAって株とかを買うやつだよね?

資産形成したいけど、仕事後はほぼ毎日同僚と飲みに行くので、

収入と支出がほぼイコールの状態で、、

投資するまとまったお金ないないんだよね。

付き合い大事だけど、毎日は行きすぎだね。。

NISAにはNISAと積み立てNISAがあって、

積み立て積立NISAなら毎月少額から投資できるよ。

そうなんだ!

そもそもNISAと積み立てNISAって何が違うの?

NISAと積み立てNISAを説明するね。

NISAとは

NISA

NISA概要

| 対象者 | 日本にお住まいの20歳以上の方 |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年120万円が上限 |

| 投資期間 | 最長5年間 |

| 投資可能期間 | 2014年~2023年 |

通常、株式投資をして得る配当金・分配金、売却して得る譲渡益に対して、

20.315%(※所得税15.315%+住民税5%)の課税をされますが、

NISA口座では非課税となります。

例えば、NISA口座を活用しない通常の口座では、

10,000円の配当金を得ると2,031.5円を課税されることにより、

実配当利益は7,968.5円になりますのでインパクト大きいですよね。

※2037年間では復興特別所得税0.315%が上乗せされます。

参考)ジュニアNISA

ジュニアNISA概要

| 利用できる方 | 日本にお住まいの0歳~19歳の方 |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年80万円が上限 |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2016年~2023年 |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等) |

ジュニアNISAはその名の通り子供用のNISAです。

4人家族でNISAを活用する場合、

両親のNISAの非課税投資枠が120万円と子供のジュニアNISAの非課税投資枠が80万円で、

毎年 合計400万円(=120万円 x 2人 + 80万円 x 2人)の非課税投資枠を活用できます。

ただし、注意点としては、18 歳になるまでにジュニア口座から払い出しを行う場合は、

過去の利益に対して課税され、ジュニアNISA口座を廃止されます。

積み立てNISAとは

積み立てNISA

積み立てNISA概要

| 対象者 | 日本にお住まいの20歳以上の方 |

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年40万円が上限 |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

| 投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

少額からでも運用できます。

では、積み立てNISAで運用した場合実際どうなるか見てみたいと思います。

まず毎月20,000円を20年間貯金した場合、

4,800,000円(=20,000円/月 x 12ヶ月 x 20年)になります。

※実際には普通預金では年利0.001%がありますので4,800,478円となります。

次に、同じ金額、同じ期間、年利(リターン)3%で積み立てNISAで運用した場合、

6,566,040円になります。

貯金と比べて1,766,040円も違い、この金額が非課税なのは嬉しいですね。

利回り3%で計算しましたが、投資の利回りとして

個人投資家が年利10%を目指すのが1つの目標に対し、

一般の方が株式投資やインデックスの投資信託で5~9%を目標としていて、

株式と債券の分散投資をする場合利回りが下がり、

年利3~5%といわれているので現実的な数字と思われます。

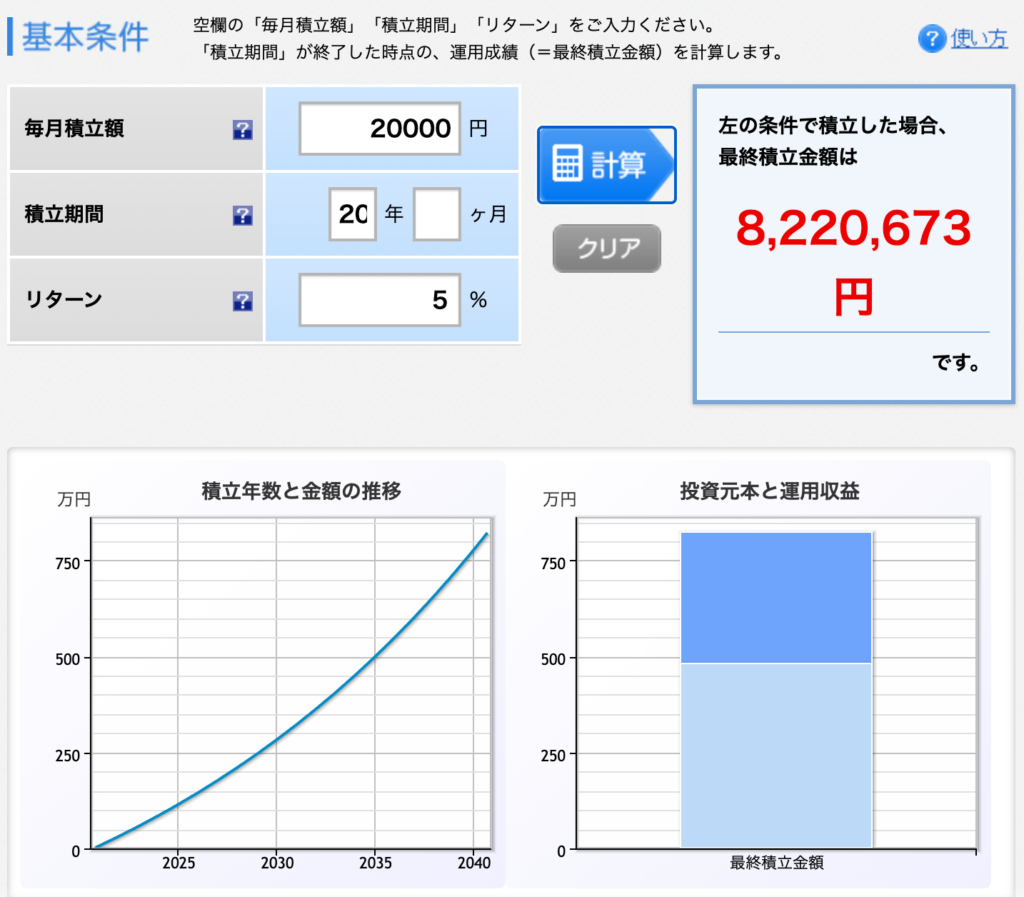

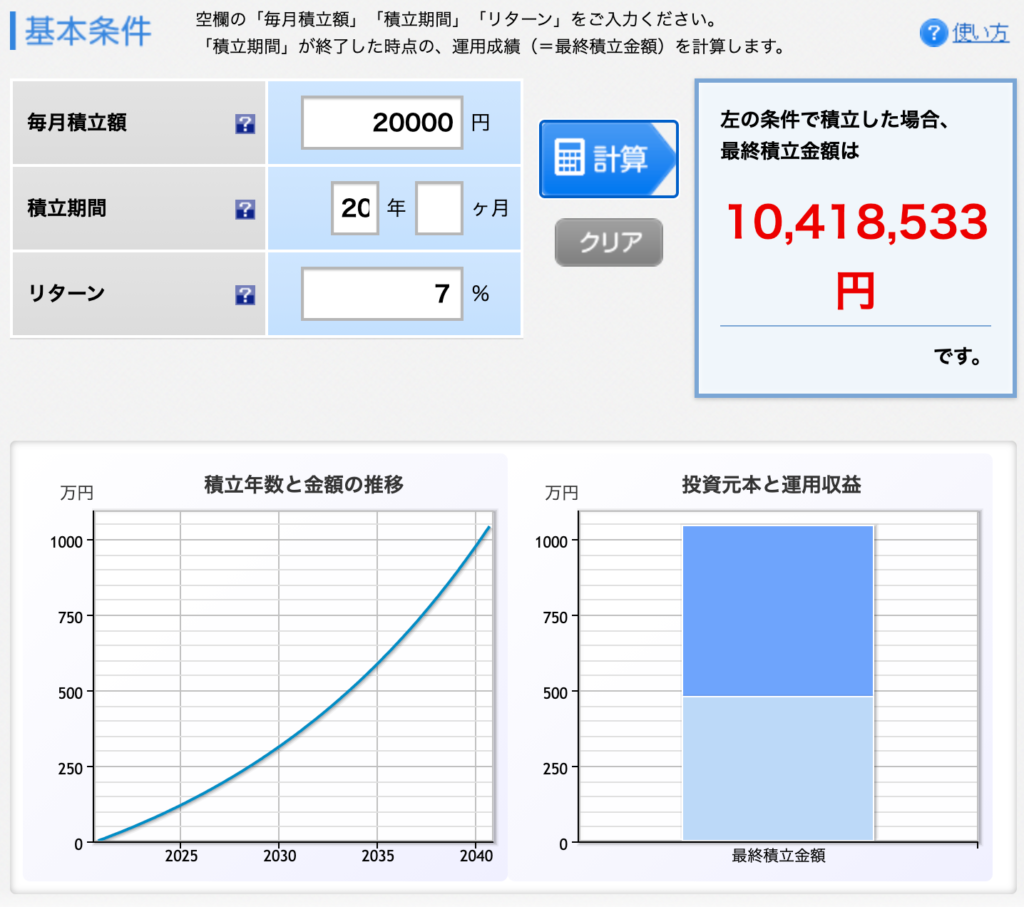

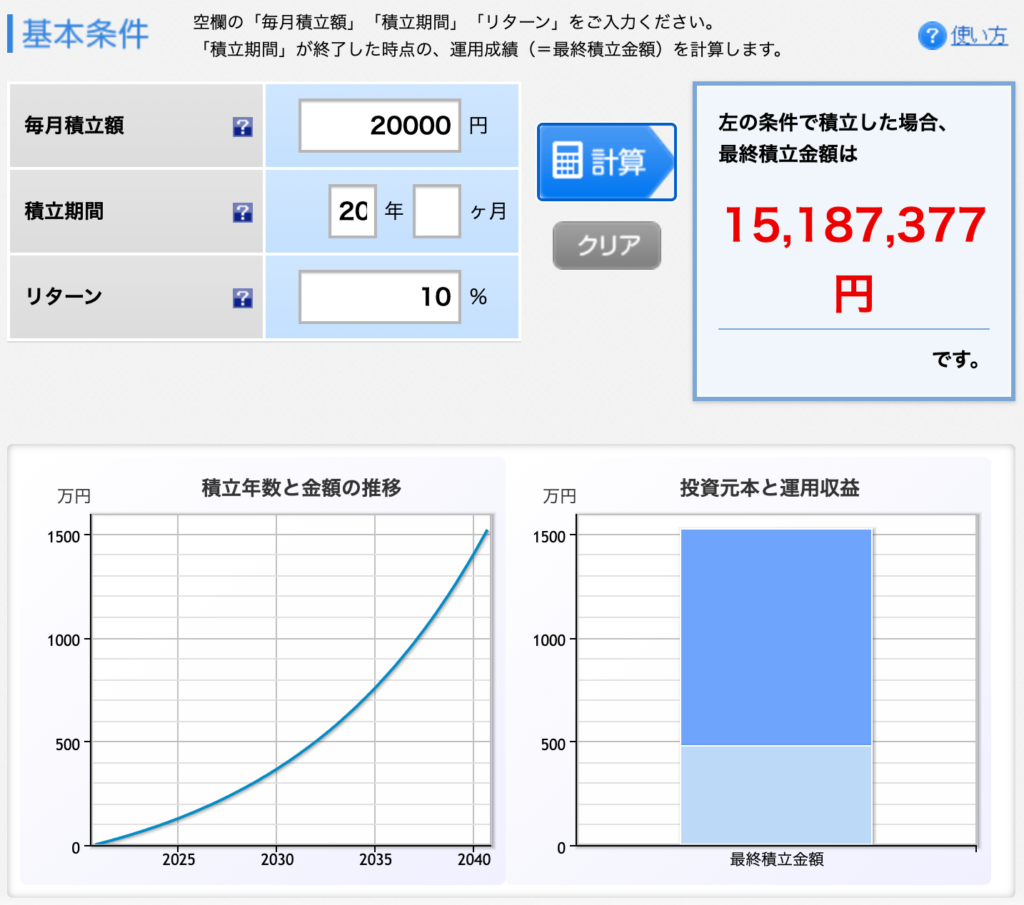

参考)積み立てNISAシュミレーション

楽天証券のシュミレーターで毎月の積立金額額、積立期間とリターン(%)を入力すると、

積立金額がシュミレーションできます。

参考画面〈楽天証券ホームページより〉

①年利3%の場合

②年利5%の場合

③年利7%の場合

④年利10%の場合

シュミレーションのリンクはこちら↓

ビジュアルでみれると投資をするモチベーションになりますね。

NISA or 積み立てNISAどっちを選択?

確かに積み立てNISAは小額から投資できて、

長期で運用していくので将来の資産形成するのにいいね。

毎年40万円の非課税投資枠を毎月積み立てるなら毎月33,333円なので、

企業の銘柄株を買うようり資金のハードル下がるよね。

33,333円なら毎月の貯金と飲み会の頻度を減らせば、積み立てできるね。

ところで、出来男さんは積み立てNISAやっているの?

僕は、ずっと貯金していたのでまとまった金額あるので、NISAをやっているよ。

NISA口座を使って高利回り株やお得な株主優待株を買っているよ。

なるほどね。

NISAにするか、積み立てNISAも自分にあった商品を選択するのが大事だね。

そうだね。

どちらにしても投資による非課税枠を活用することで、

節税できるので活用しないと損だね。

まとめ

私自身どちらにするか悩み、長期でコツコツ運用できるのがいいので

積み立てNISAを選択しましたが、NISAも魅力的な商品だと思います。

どちらの商品も将来の資産形成づくりの一端を担ってくれますので、

NISA活用をオススメします。

NISA口座開設できる証券会社の一例はこちら↓

![]()

コメント